中部六省,谁领跑IPO增速?

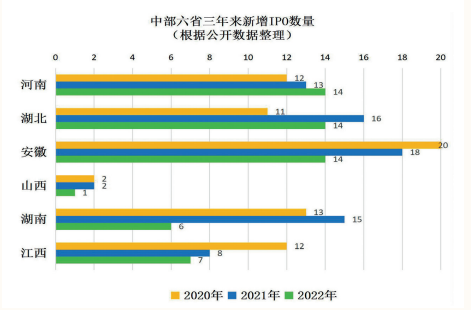

➤以年为单位计算,2020年至2023年7月底,安徽新增IPO数量均位列中部六省的首位。截至7月底,安徽今年已有11家新增IPO,数量明显领先中部其他五省

➤不同于安徽,“中部三强”河南、湖北、湖南依托较为雄厚的经济体量优势和产业特点推动资本市场发展,都取得了一定成效。江西尽管在数量上略逊于除山西外的其他省份,但在能源相关领域的上市企业优势明显

➤今年上半年,山西省实现资本市场直接融资590.59亿元,同比增长10.96%,直接融资增长的主要原因为省内上市公司非公开发行及地方政府债券融资额度有明显增长

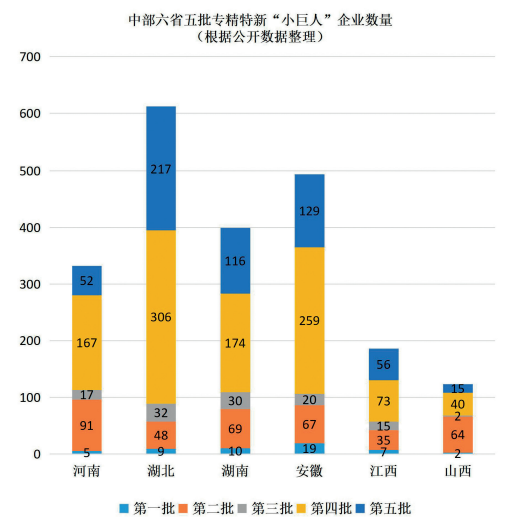

➤从工业和信息化部公布的全国五批专精特新“小巨人”企业名单来看,湖北以612家的数量位居中部六省首位,这不仅给湖北省后续资本市场发展提供了储备力量,也为湖北持续推进产业结构升级提供了发展动能

文 | 王丽娟 聂欧 实习生 何轩彤 张梓微

6月30日,东方碳素在北京证券交易所敲钟上市。瞄准“5年内上市公司总数突破200家”目标,河南在资本市场上再获新成果,境内外上市公司数量达到160家。

近年来,中部地区高质量发展战略成效斐然,河南、湖北、安徽、山西、湖南、江西等中部六省逐渐展现出强大的发展动能。在众多反映区域经济发展活力与潜力的重要指标中,上市公司被称作是区域经济发展的“晴雨表”,新增IPO(Initial Public Offering,即首次公开募股)数量可以为了解不同地区资本市场活跃度提供参考。

通过梳理2020年以来中部六省新增IPO(指当年正式上市,不含已过会但尚未挂牌)的情况发现,中部六省发展情况各不相同,其中安徽上市企业规模亮眼;河南、湖北、湖南、江西资本市场发展各具特色;山西资本市场潜力仍待进一步挖掘。

皖企积极拥抱资本市场

安徽作为长江三角洲区域一体化发展、长江经济带发展、中部地区高质量发展三大国家战略叠加的唯一省份,发挥区位优势、扶持创新型企业令资本市场的“安徽板块”成果斐然。

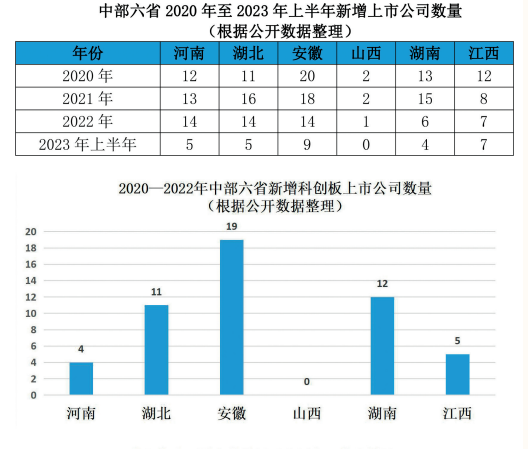

上市企业规模亮眼。梳理发现,以年为单位计算,2020年至2023年7月底,安徽新增IPO数量均位列中部六省的首位。截至7月底,安徽今年已有11家新增IPO,数量明显领先中部其他五省。

以科创板为例,2020年至2022年,安徽新增科创板IPO总量达19家,占该省三年来新增IPO总量超三分之一,远高于其他省份。截至2023年上半年,安徽已拥有科创板上市公司共计23家,总数居全国第六位。

此外,安徽还有多个指标表现亮眼。从新增IPO的融资规模来看,安徽也领先于中部其他五省。截至7月底,安徽新增上市公司合计募资220亿元,创下历史新高;从已上市公司的总体数量来看,安徽也超中部其他五省。截至7月底,安徽A股上市公司共计171家,总市值高达2万亿元;湖北和湖南A股上市公司数量分别为141家、142家,总市值也远低于安徽。

创新型企业引领发展。安徽的经济发展水平从曾经“特别没有存在感”到如今“狠狠刷了一波存在感”的蜕变源于对创新的持续重视。

从1970年合肥举全市之力支持中国科学技术大学落地开始,安徽就悄然埋下了科技创新的种子。

如今,从中科大到中科院合肥物质科学研究院,从量子科技、“人造太阳”到深空探测,从京东方、长鑫存储、科大讯飞到大众、蔚来、比亚迪,安徽已经孕育出了一大片创新“森林”。

根据统计的中部六省券商及其分支机构数量,安徽以79家数量位居中部六省首位,券商业务布局与IPO增势表现出明显的一致性。尽管只有券商的省级公司或重点市级公司才具备证券保荐资质与承销业务资质,但无论从机构数量还是从保荐项目数量、规模上,各家券商都看到了当地政府扶持创新型上市企业的决心,形成了产业布局和金融布局双向促进的效果。

尽管近年来资本市场的“安徽板块”不断壮大,但在国家级专精特新“小巨人”企业数量上,安徽的优势并不明显。业内人士认为,安徽应进一步加强后备储备力量,促进培育专精特新企业发展,为创新发展积蓄力量。

豫鄂湘赣各有亮点

不同于安徽,“中部三强”河南、湖北、湖南依托较为雄厚的经济体量优势和产业特点推动资本市场发展,都取得了一定成效。江西尽管在数量上略逊于除山西外的其他省份,但在能源相关领域的上市企业优势明显。

河南研发投入增速快。自2021年11月北京证券交易所开市以来,河南省在北交所上市企业已达12家,全部为高新技术企业,其中有9家国家级专精特新“小巨人”企业。高新技术企业的陆续上市背后是较高的持续性研发投入。数据显示,2022年上市的豫股新军绝大多数研发费用都实现了同比增长,其中6家增幅超15%。

梳理发现,尽管河南在中部六省中具有经济总量大、研发投入增速快的优势,但其在近三年的新增IPO数量和专精特新“小巨人”企业总量方面规模优势尚不明显,如何进一步释放潜力亟待关注。

湖北长期发展潜力强。从工业和信息化部公布的全国五批专精特新“小巨人”企业名单来看,湖北以612家的数量位居中部六省首位,这不仅给湖北省后续资本市场发展提供了储备力量,也为湖北持续推进产业结构升级提供了发展动能。

尽管湖北在上市公司数量上有所突破,但上市公司的行业分布情况仍未达预期,人工智能、软件和集成电路、高端装备制造等高成长性企业的培育和储备优势并不明显。

以A股为例,截至2022年底,湖北A股上市公司共计138家(除银行及非银金融机构),主要集中在医药生物(18家)、机械设备(15家)、基础化工(14家)和通信(13家)。业内人士表示,下一步如何促进不同行业协调发展或成为湖北资本市场发展的重要课题。

湖南上市企业规模不断扩大。近两年,湖南省企业上市数量取得了较大进展。2020年全省新增A股上市公司13家;2021年新增16家,首发融资额233亿元,位列全国第七位。

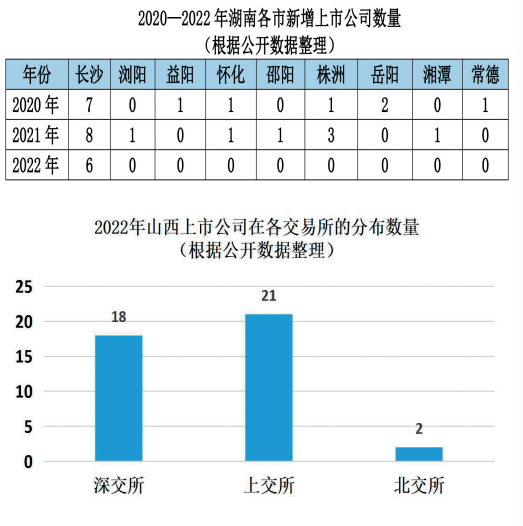

在数量不断上升的同时,湘企上市仍存在地区发展不均衡的情况。公开数据显示,2020年以来湖南的新增IPO主要集中在长沙,而其他各市州表现欠佳,尤其是2022年湖南除长沙之外的各市州新增IPO数量为零。

专家认为,补齐除长沙外的各市州企业上市短板、持续提升总规模增长是湖南下一步的发力重点。

江西能源领域一枝独秀。晶科能源等6家企业登陆科创板,满坤科技等23家企业跻身创业板,江盐集团等55家企业在沪深主板上市,宁新新材等3家企业在北交所挂牌……尽管江西近三年的新增IPO数量有限,但在上市企业中,新能源和有色金属板块彰显出了较强的产业动能,为江西后续赶上“潮头”积蓄了力量。

业内专家表示,与周边省份相比,江西目前仍是块“洼地”,差距较大,存在“数量少、融资小、基础薄、意识淡”等问题。下一步,江西应进一步聚集资源、整合产业、提升价值,加快推进企业上市工作。

晋企仍待发力

山西证监局相关负责人介绍,今年上半年,山西省实现资本市场直接融资590.59亿元,同比增长10.96%,直接融资增长的主要原因为省内上市公司非公开发行及地方政府债券融资额度有明显增长。在资本市场的“赶考”路上,不同于势头渐猛的中部其他五省,山西正面临着较为艰难的局面。

上市挂牌企业数量少。根据2021年9月印发的《山西省推进企业上市“倍增”计划》,山西计划到“十四五”末,全省境内外上市公司总数达到120家,实现上市公司数量倍增。然而,截至2023年7月底,山西A股上市企业共计42家,港股上市公司7家,合计49家,距离目标值120家还差约三分之二。

根据2020年以来中部六省新增IPO情况来看,三年多山西累计新增IPO数量仅为5家,今年上半年新增IPO数量为零,在六省排名中始终处于低位。

产业发展缺乏新动能。根据统计情况来看,目前,山西所有上市公司中市值最高的三大行业分别为饮料制造、煤炭开采加工和公路铁路运输,其中饮料制造行业市值主要由山西杏花村汾酒集团贡献。作为传统能源大省,山西如何结合现有产业基础和行业发展趋势,破除对资源型经济的依赖,构建多元的现代化产业体系亟待破题。

后备企业储备不足。根据工业和信息化部公布的全国五批专精特新“小巨人”企业名单来看,山西省的“小巨人”企业数量位列中部六省末位,总量不及湖北省的四分之一,最新第五批企业的数量更是不及湖北的7%。

券商的业务分布情况也从侧面印证了山西民营经济发展活力不足的现状。根据统计数据,山西的券商数量以45家位居中部六省排名末位。山西证券对外披露信息显示,该公司是唯一一家设立投行山西业务部的券商。

面对诸多不利因素,山西也在不断寻找新出路。2022年9月,北交所、全国股转系统山西服务基地在太原揭牌成立为山西省壮大资本市场带来了新机遇。

今年7月,锦波生物在北交所敲钟上市,开市当日创下北交所发行价格最高、涨幅最高、股价最高的“三最”纪录。

“北交所专注服务中小企业的定位,正符合我省各类中小企业基数大、发展势头良好的现实情况,相关上市标准契合大多数拟上市企业发展实际。基于此,省政府将北交所作为山西实现企业上市‘倍增’计划的重要抓手。”山西省金融办、山西证监局相关负责人表示。

(作者单位:瞭望智库)□