新能源汽车领域 传统车企占压倒性优势

造车新势力因经营思维和营销理念的革新,成为引领时代浪潮的领路人。传统车企因产品创新慢、固化的思想以及多重利益的考量,在短期内无法全面拥抱电动化。因此有业内人士认为,面对新时代的到来,新势力造车才是新能源汽车市场的中流砥柱。

但实际情况果真如此吗?瞭望汽车通过保监会公布的近五年上险数据,对新能源汽车销量情况统计后发现:在新能源汽车市场中,传统车企以绝对的销量优势领先造车新势力。

新能源汽车逆势增长

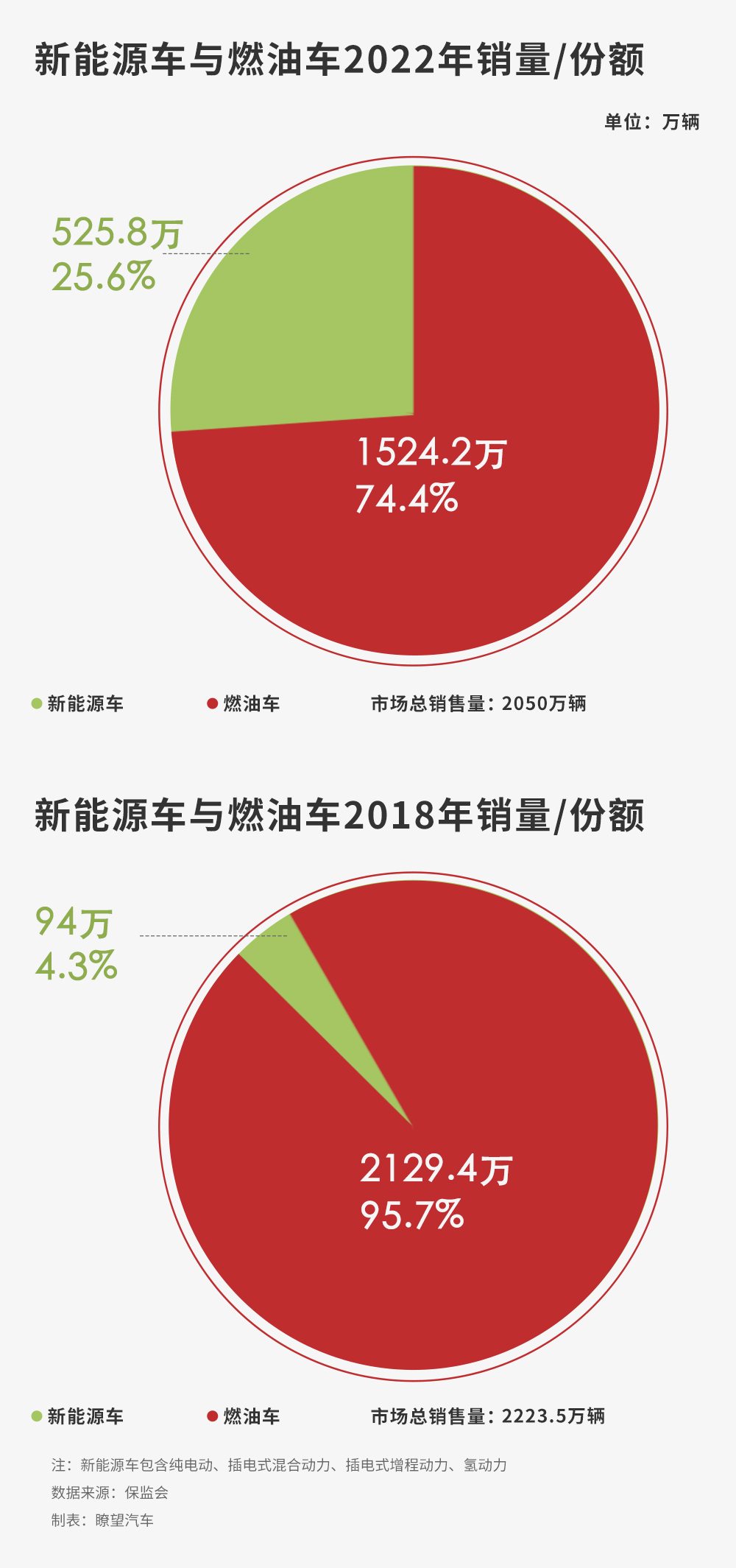

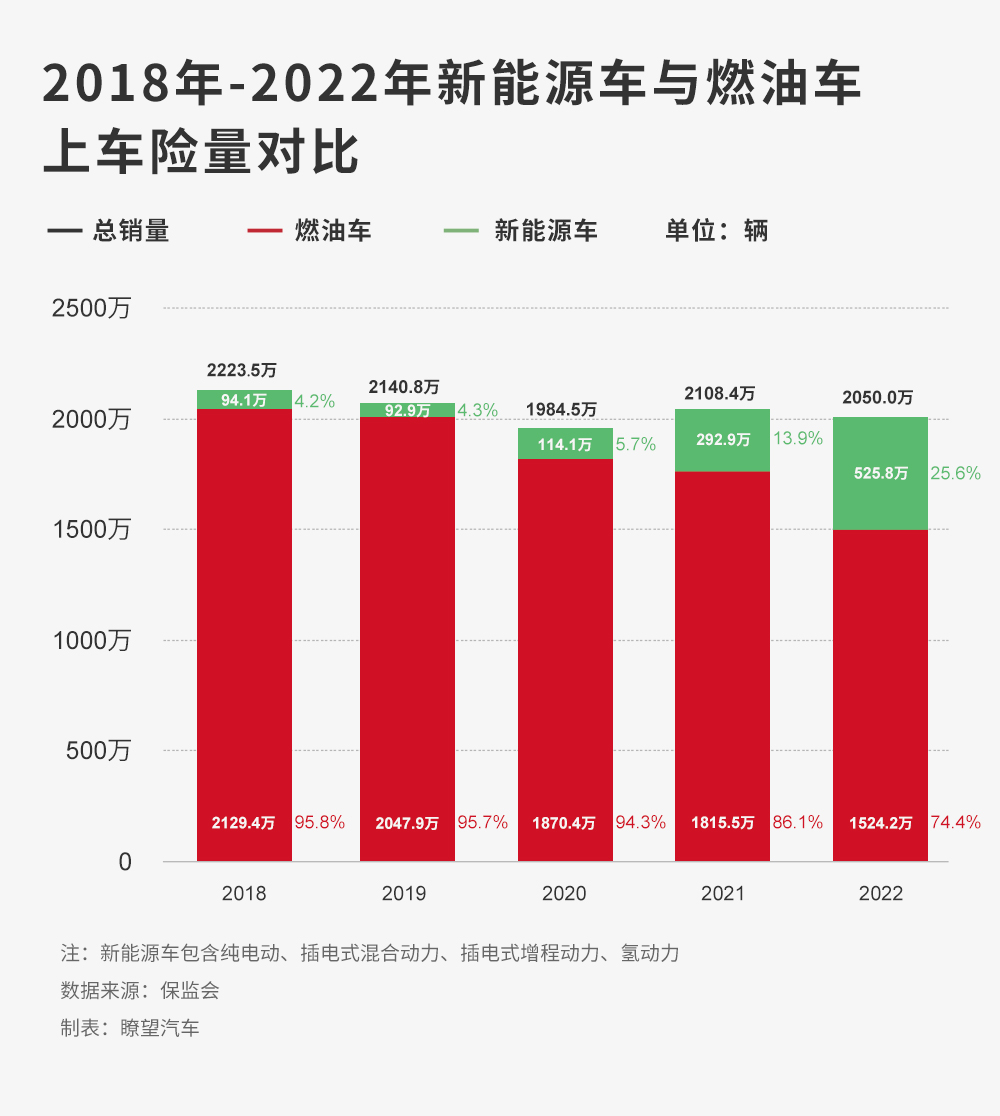

2022年,中国车市可谓跌宕起伏。疫情反复、芯片短缺、原材料价格上涨等状况迭出,对我国汽车市场造成了一定冲击。据保监会公布的新车上险数据显示,2022年,中国共计销售乘用车2050万辆,同比下降2.8%。

整体来看,燃油车销量有所减少,2022年为1524万辆,同比下滑16%,市场份额为74.4%;新能源汽车销量再创新高,2022年销量突破500万辆,同比上涨82%,新能源汽车渗透率达到25%。

通过统计近五年新能源汽车与燃油车上险量可以看出,自2018年开始,燃油车销量逐年递减,2022年下跌较为明显,较2021年减少近300万辆。与此同时,新能源汽车销量逐年增加。这表明,我国消费者对新能源汽车接受程度正在快速提高。

新能源汽车方面,供给改善叠加油价高位带来市场火爆,带动新能源汽车订单持续增长。自2018年以来,除2019年以外(同比微降1.2%),新能源车的销量始终处于快速上升期,随着技术的成熟与基础设施的完善,2021年新能源车的销量更是呈现出越级式增长。如今,在整体车市低迷的情况下,新能源汽车已成为提振汽车市场的主要动力。

根据乘联会预测,2023年我国新能源乘用车销量将达到850万辆,同比增长近31%,新能源渗透率将达到36%。

传统车企才是新能源汽车的主力

在新能源汽车领域,造车新势力是不可忽视的存在。以特斯拉、蔚来、小鹏、理想为首的造车新势力,成为了当下汽车工业发展的风向标,传统车企在智能化、创新等方面不及新势力造车。以致于有人认为,新能源汽车的未来是新势力造车的天下,传统车企在燃油车时代的辉煌将很难延续到新时代。

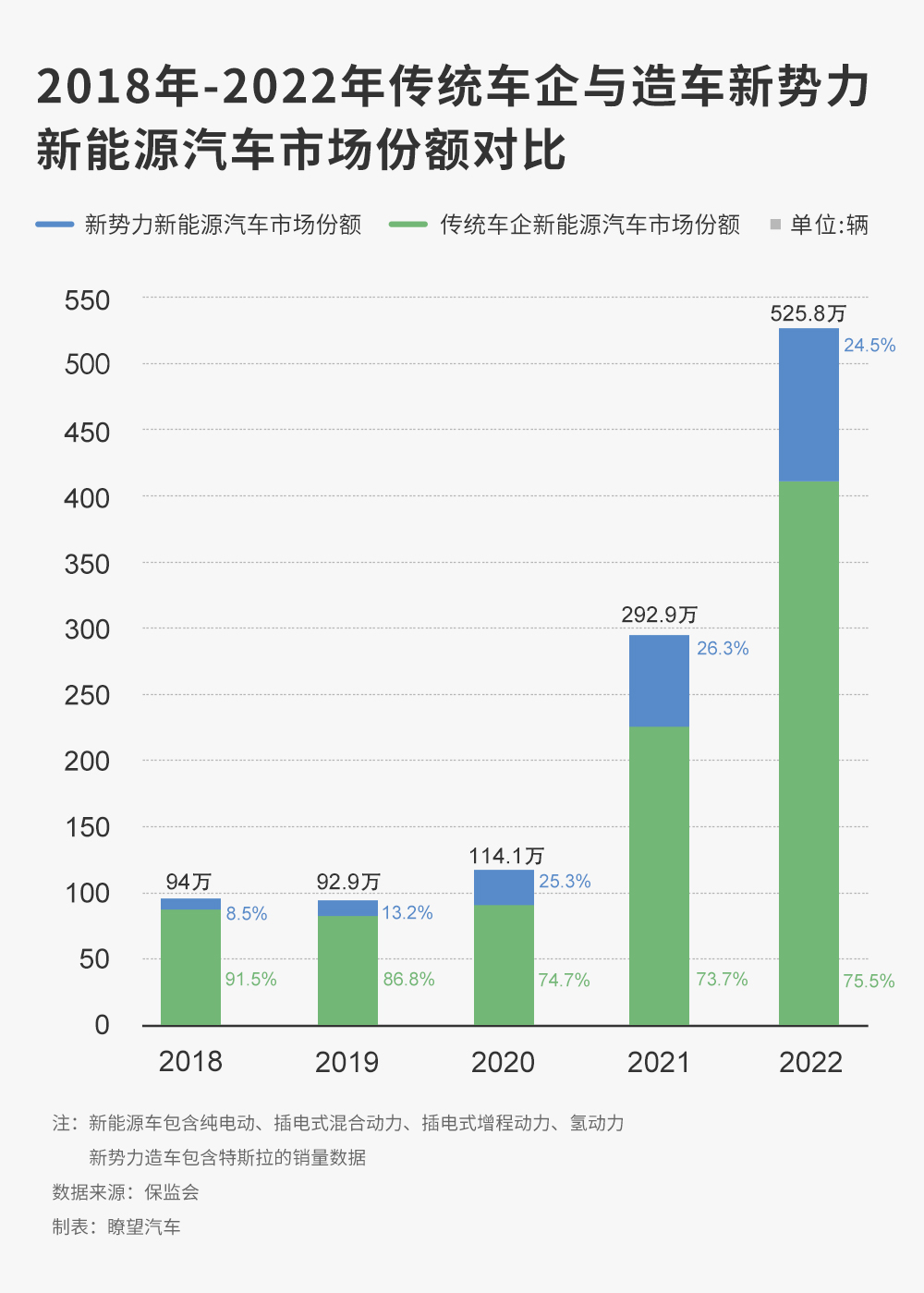

但数据证实,传统车企明显更具有优势,且两者之间的差距将会继续扩大。瞭望汽车根据保监会公布的数据,整理了2018-2022年传统车企与新势力造车新能源汽车市场份额对比图。

2018-2019年,传统车企新能源汽车的市场份额,以绝对优势碾压新势力造车。自2020年开始,以“蔚小理”为代表的新势力造车集体发力,市场份额长期保持在20%以上,2021年达到最高点26.3%。面对产业变革带来的挑战,传统车企都在奋力追赶,2022年大量全新的电动车型进入市场,给新势力造车带来了一定的压力。2022年,新势力造车的市场份额为24.5%,较去年同期有所减少。

随着市场竞争日益激烈,造车新势力除了要克服自身经营压力外,还要面对传统车企带来的挑战,多重夹击之下,2023年必然会迎来新一轮淘汰赛。

传统车企突围新能源汽车市场

2022年,比亚迪交出了令人满意的成绩单,上险量为1,583,220辆,在国内新能源车企中稳坐头把交椅;紧随其后的特斯拉,排在榜单第二的位置,去年累计上险量为441,697辆;上汽通用五菱则凭借宏光MINIEV,在A00级纯电小车市场的统治级表现,成为榜单第三名,2022年累计销售突破四十万辆。

在2022年新能源汽车前20品牌销量排行榜之中,传统车企上榜的品牌更多,长安、奇瑞、大众、广汽埃安均进入榜单前十名。其中大众ID. 纯电家族在不到两年的时间,交付量已经突破十万辆,相比新势力造车完成这一目标至少提早了一年的时间。业内统一认为,年销十万辆是新能源转型的 “生死线”,跨过这道坎,才能在竞争激烈的市场继续生存。

被视为新能源汽车代言人的“蔚小理”已掉出销量第一梯队。其中,小鹏汽车暴露的问题最为复杂,目标销量与实际销量相差甚远,新车上市遭差评,内部组织构架大调整。在最新公布的财报数据显示,三季度品牌净亏损23.8亿元。

亏损是多数新势力造车都面临的问题。财报显示,今年三季度,蔚来汽车净亏损为41.108亿元,同比扩大392.1%、环比扩大49.1%。虽然蔚来2022年销量突破12万辆,但亏损却持续扩大,陷入“卖得越多,亏得越多”的怪圈。与蔚来汽车、小鹏汽车相比,理想汽车将成本控制得较好,2022年三季度,理想汽车净亏损16.5亿元,同比缩小23.3%。

“蔚小理”未能将先发优势转变为绝对优势。从去年10月份开始,特斯拉连续降价进一步加剧了新势力造车的压力,加之传统车企新能源品牌的反攻,2023年的“蔚小理”们将再次面临一场残酷的生存比赛。

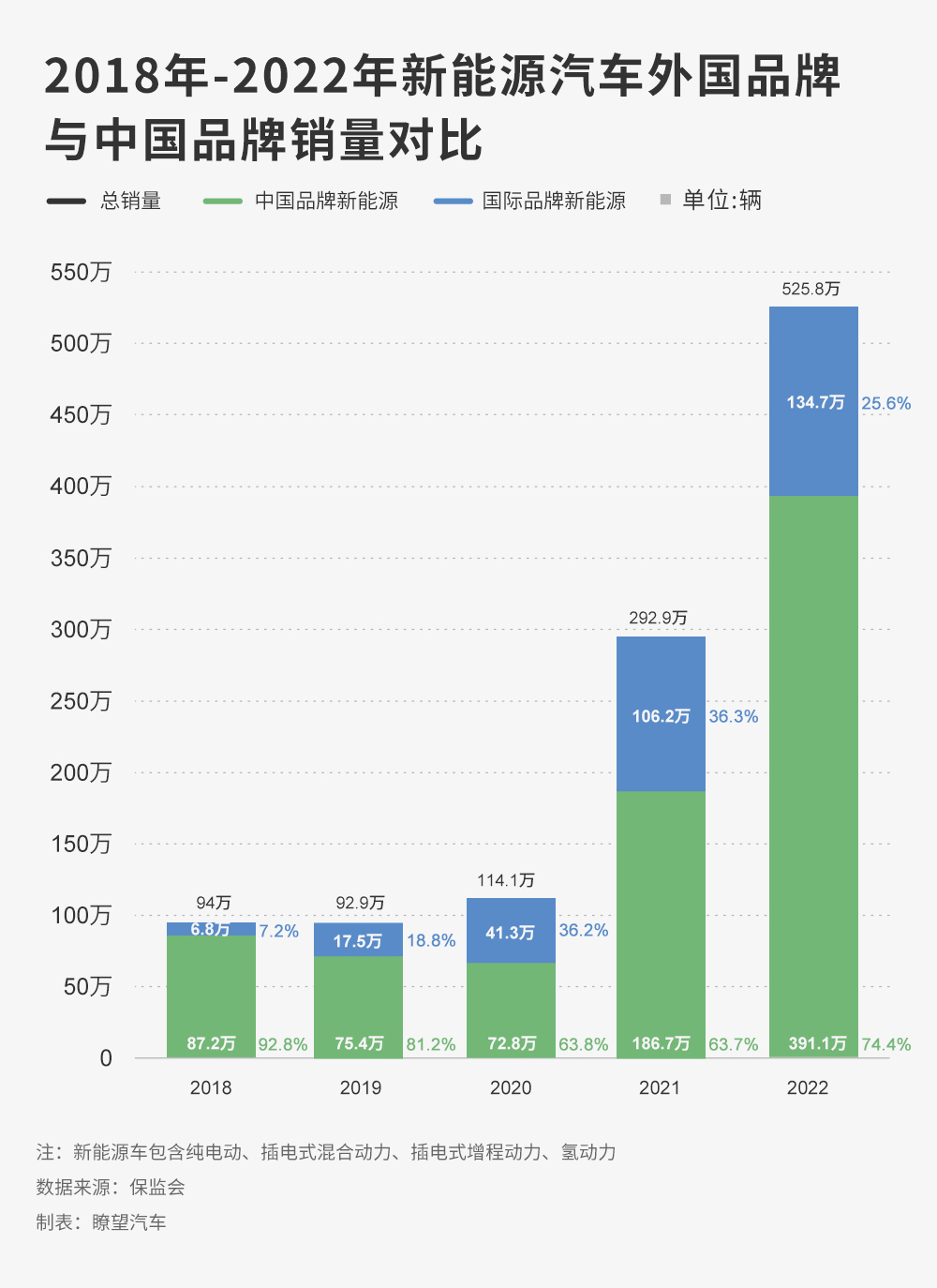

外国品牌新能源汽车市场份额开始下滑

按中国品牌与外国品牌的新能源汽车上险量进行划分,可以看到无论是中国品牌还是外国品牌,新能源汽车的上险量在这5年间,都有了大幅度的增长。

受新能源汽车政策补贴退坡影响,中国品牌的新能源汽车销量在2018年到2020年稍有波动。不过,这种情况并没有持续太久,从2021年开始,中国品牌生产的新能源汽车迎来爆发式增长。虽然外国品牌生产的新能源汽车,从2018年到2022年一直处于增长阶段,但是其增速明显落后于中国品牌。

从市场份额来看,外国品牌的新能源市场份额,从2022年开始发生了改变,由递增变为递减。这表明,在电动化过程中,中国品牌的新能源汽车正处于持续加速中,进一步抢占了外国品牌的市场份额。

由于无法放弃在燃油车时代的优势,无法全面向电动化转型,外国品牌失去了先发优势。去年4月份,比亚迪正式宣布停产燃油车,此后销量突飞猛进,成为增速最快的车企,成为中国自主品牌的销量冠军;吉利汽车孵化的极氪品牌,在仅有一款极氪001的情况下,2022年交付突破7万辆。

如今,外国品牌也意识到了新能源汽车的重要性,部分品牌已经开始在积极拥护电动化,加快电动车的投放。“大象转身”虽慢,但步伐稳健有力,尤其是在燃油车时代积攒的口碑和影响力,在同一价位区间上,外国品牌将会成为不少用户购买电动车的重点考虑对象。

新能源汽车的“战争”愈演愈烈,体现在资本、技术、渠道等多方面的比拼。声量较大的新势力造车,短期内无法扭转亏损局面,仍需要靠资本市场不断输血,如果资金没有及时填补亏损,随时会被市场淘汰。然而,传统车企盈利能力较强,有雄厚的资本支持其后续发展。

在电动化竞赛中,受资本青睐的新势力造车,仍有诸多内部问题需要解决。然而,厚积薄发的传统车企正逐渐释放实力,成为新能源汽车的主导者。(资讯)